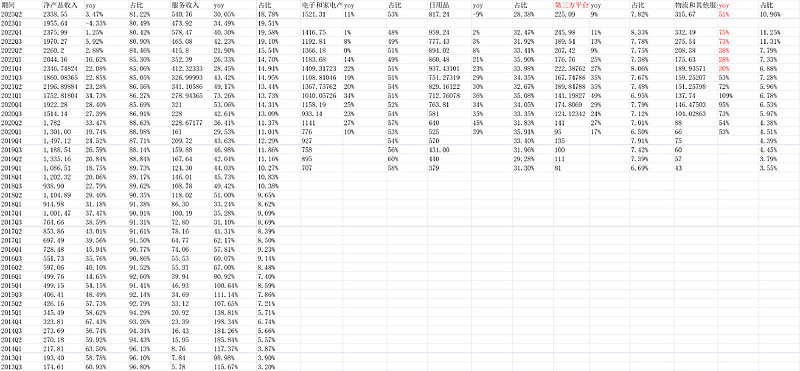

京东收入2879.31亿,yoy7.6%。如果看最核心的两个,净产品收入2338.55亿,yoy3.47%,这大幅低于2023Q2实物电商14%的增长,也大幅低于阿里巴巴2023Q2的10.24%的淘宝天猫广告佣金收入,公司扩展性的第三方平台服务收入225.09,也增速大幅下滑到9%。。

更吓人的数据有两个:产品收入增长3.47%,其中电子品还有11%增长,但日用品增速到了-9%,这个应该是断崖式的。。想必拼多多、抖音在这块冲击太猛。

第二个吓人的数据是,公司做这么差收入,是不是缩减了营销费用所致?如果是还好一点,可惜不是。最新季度的营销费用是110.63亿,大幅高于去年同期的94.77亿,也高于Q2历史最高的2021年的106.12亿。如果按“营销费用/自身平台收入”比值看的线%,去年同期也只有45.69%。

这说明公司的百亿补贴效果不明显,如@偶尔能窥视本源说的“说明补贴也就是空谈”我觉得也反过来说明,“把$拼多多(PDD)$理解为补贴是肤浅的。曾经京东就这么看多多,甚至阿里高管也这么看。”

所以,京东这个季度相对行业大盘、相对阿里巴巴,抑或后面的拼多多,都是大幅萎缩的。@老韭菜做梦想自由兄聊天提到京东可以试着做高端占领一方心智,我认为很难:一个是阿里有天猫心智,拼多多有百亿补贴且可以轻松退货,大家逐步敢买的;再一个刘强东自己认为零售(京东)的核心竞争力必须是低价,这个是他原话;第三个,你看我上面分析的数据,京东自身卖产品的收入增长还要低于收入增长的7.6%,只有3.47%,这个落后大盘太多,说明卖产品上面未必守得住。

2023年1-2月份,实物商品网上零售额17476亿元,增长5.3%,占社会消费品零售总额的比重为22.7%;

1—3月份,实物商品网上零售额27835亿元,增长7.3%,占社会消费品零售总额的比重为24.2%;

1-4月份,实物商品网上零售额37164亿元,增长10.4%,占社会消费品零售总额的比重为24.8%;

1—5月份,实物商品网上零售额48055亿元,增长11.8%,占社会消费品零售总额的比重为25.6%;

上半年,实物商品网上零售额60623亿元,增长10.8%,占社会消费品零售总额的比重为26.6%;

1—7月份,社会消费品零售总额264348亿元,同比增长7.3%。其中,除汽车以外的消费品零售额238083亿元,增长7.5%。

拼多多的百亿补贴是区分消费群体,由低端到高端的进化,京东阿里跟风是自扰阵脚,什么时候取消就说明他们明白了

京东 2023Q2财报点评:颓势尽显,这几个Q来,相对阿里,第一次这么差。 京东 收入2879.31亿,yoy7.6%。如果看最核心的两个,净产品收入2338.55亿,yoy3.47%,这大幅低于2023Q2实物电商14%的增长,也大幅低于阿里巴巴2023Q2的10.24%的淘宝天猫广告佣金收入,公司扩展性的第三方平台服务...

(责任编辑:admin)

关键词: